�쐬���F2026/02/13

�y�l���J���S���Ҍ����z2026�N4���J�n�u�q�ǂ��E�q��Ďx�������x�v�̎����Ή����ИJ�m���O����

�@�Љ�ی��J���m�@�l�N���A�p�[�g�i�[�Y �Љ�ی��J���m�̎��R�ł��B

2026�N�i�ߘa8�N�j4�����A�V���ȏ��q����̍����Ƃ��āu�q�ǂ��E�q��Ďx�������x�v���X�^�[�g���܂��B���̐��x�́A���^�v�Z��Љ�ی��Ɩ��ɒ��ډe����^���邽�߁A�l���J���S���҂͑����̗����Ə������������܂���B

�{�L���ł́A���ǂ��ƒ뒡�̍ŐV�����Ɋ�Â��A�x�����̎d�g�݂��ƕ��S�A������̒��ӓ_����₷���܂Ƃ߂܂����B

�����̋L�����������l

�Љ�ی��J���m�@���R�@�W���Y�iShintarou Terayama�j

�ꋴ��w�Љ�w�����ƁB��w���ƌ�A�S����ЂɂĎԏ���^�]�m�Ƃ���������d������J���Ǘ��E�Ј�����܂ŕ��L���Ɩ���S���B���g�̃��C�t�X�e�[�W�̕ω��ɂ��A��Ɗ����ɂ�����u�l�v�Ƀt�H�[�J�X����Љ�ی��J���m�ɖ��͂��������i�擾�B���݂́A�Љ�ی��J���m�Ƃ����u�l�v���������u��Ёv�W�����Ă������Ƃ��ɁA���L���Ǝ�E�E��E��ƋK�͂̂��q�l�̎x���ɏ]���B

|

1. �u�q�ǂ��E�q��Ďx�������x�v�Ƃ́H

�u�q�ǂ��E�q��Ďx���@���̈ꕔ����������@���i2026�N4��1���{�s�j�ɂ��n�݂���鐧�x�ł���A���{�́w�������v�����x�Ɋ�Â��A���q����̍������Љ�S�̂ŕ����������d�g�݂ł��B�W�߂�ꂽ�x�����́A�ȉ��̂悤�Ȏq��Ď{��̊g�[�ɏ[�Ă��܂��B

- �����蓖�̊g�[

- �D�w�̂��߂̎x�����t

- �o����x�Ǝx�����t�E�玙���Z�A�Ƌ��t

- ���ǂ��N�ł��ʉ����x

- �玙���Ԓ��̍����N���ی����Ə�

2. ��ƕ��S�ƕی������i�x�������j�̎d�g��

�x�����́A��Õی����i���N�ی������j�Ƃ��킹�Ē�������܂��B

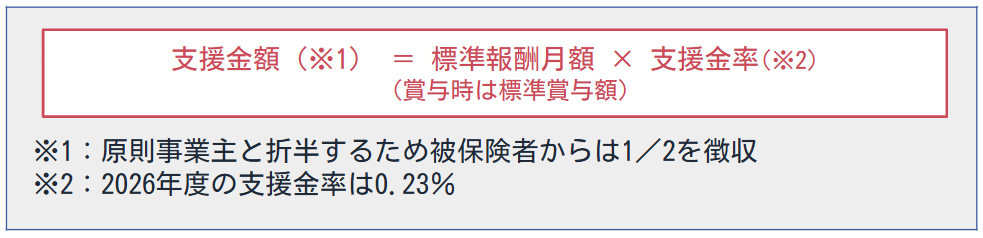

�ߘa8�N�x�̎x�������ƌv�Z���@

�ߘa8�N�x�ɂ�����x�������́u0.23%�v�Ɛݒ肳��Ă��܂��B

- �v�Z���F�W����V���z�i����ѕW���ܗ^�z�j × �x������

- ���S�����F�����Ƃ��āA��Ɓi���Ǝ�j�Ə]�ƈ���2����1���ܔ����ĕ��S���܂��B

�����|�C���g�F�����N���ی����⌒�N�ی����Ɠ��l�ɁA�ܗ^������������K�v�ƂȂ�܂��B�܂��A�C�O���C�҂ł����Ă����{�̌��N�ی��ɉ������Ă���ꍇ�͑ΏۂƂȂ�܂��B

3. �l���J���S���҂���������ׂ��u������3�v�_�v

�@ �����J�n�̃^�C�~���O

�ߘa8�N�i2026�N�j4�����ی������璥�����n�܂�܂��B�ی����͌����Ƃ��ė��������ł��̂ŁA�قƂ�ǂ̊�Ƃł́A�u5���x���̋��^����̓V�����v��������̃X�^�[�g�n�_�ƂȂ邩�Ǝv���܂��B

�A �Y�x�E��x���Ԓ��̈���

�]�ƈ����Y�O�Y��x�Ƃ�玙�x�Ƃ��擾���Ă�����Ԃɂ��ẮA���N�ی���������N���ی����Ɠ��l�ɁA�x�����̋��o���Ə�����܂��B

�B ���^���ׂւ̋L�ڂɂ���

���^���ׂɁu�x�����z�v�̓�����ċL�ڂ��邱�Ƃ́A�@�ߏ�̋`���ł͂���܂���B�������A���i���ǂ��ƒ뒡�j�́u�Љ�S�̂Ŏq��Đ��т���������v�Ƃ�����|�ւ̗�����[�߂邽�߁A������L�ڂ����g�ւ̋��͂����߂Ă��܂��B�Ȃ�������L�ڂ���ꍇ�A���̋�̓I�ȋL�ڕ��@�ɂ��Ă͓��Ɏw�肳��Ă���܂���B

�܂Ƃ߁F����̃X�P�W���[���Ə���

2026�N4���̐��x�J�n�Ɍ����A�l���J���S���҂͈ȉ��̏�����i�߂Ă����܂��傤�B

- ���^�v�Z�V�X�e���̉��C�m�F�F�x�������̓o�^��T���ݒ�̊m�F�B

- �]�ƈ��ւ̎��m�F���^�V�������n�܂邱�Ƃ�A���x�̖ړI�ɂ��Ă̎��O���m�B

- ���^���ׂ̃��C�A�E�g�����F������L�ڂ��邩�ǂ����̎Г����j�̌���B

���x�̏ڍׂ́A���ǂ��ƒ뒡�̃z�[���y�[�W�����note�ł������X�V����Ă��܂��B

�{�L���Ɋւ���ڍׂ�����Ή��Ɋւ��邲���k�́A���������܂ł��C�y�ɂ��₢���킹���������B

▶︎

�����k�͂����炩���i���k�����j