これまでの被扶養者認定においては、「過去の収入」「現時点の収入」「将来の見込み」を総合的に判断してきましたが、所定外賃金(残業代)の変動により、認定の可否が事後的に覆る不安定さがあり、これが労働者による「就業調整(働き控え)」の一因となっていました。それを改善するため、認定の根拠を「労働契約段階で見込まれる収入」へとシフトさせることで、認定の「予見可能性」を高め、労働者が安心して働ける環境を整備することが変更の主眼となります。

「予見可能性」の向上

令和8年4月1日以降は、契約時点で合意された労働条件に基づき判定を行います。これにより、認定後に一時的な残業が発生しても直ちに資格喪失とはならない仕組みを構築し、年収の壁対策としての実効性を持たせています。

「臨時収入」の除外と実務上のメリット

労働契約に明確な規定がなく、契約段階では予測困難な時間外労働等による賃金は「臨時収入」と定義され、算定対象から除外されます。

2. 被扶養者認定の基準について

認定についての基準および世帯要件については、変更はありません。従来どおりの基準となります。

属性別・年間収入基準額(見込額)

労働契約の内容から算出される年間収入が、以下の基準額未満である必要があります。

- 原則的な基準額:130万円未満

- 19歳以上23歳未満の特例:150万円未満

- ※被保険者の「配偶者」はこの特例から除外され、130万円未満が適用されます。

- 60歳以上または障害者の特例:180万円未満

- ※厚生年金保険法等の障害厚生年金受給要件に該当する程度の障害者を含みます。

世帯状況に応じた認定要件

- 同一世帯の場合:原則として被保険者の年間収入の2分の1未満であること

- 別居の場合:被保険者からの援助額より少ないこと

3. 労働契約に基づく算定と必要書類

「労働条件通知書」等による算定

労働条件通知書や雇用契約書(以下「通知書等」)に記載された給与額、労働時間、日数等を用いて算出します。

- 対象となる「賃金」の定義:労働基準法第11条に規定される賃金を指します。具体的には基本給のみならず、契約で定められた諸手当および賞与を含みます。ただし、契約に定めのない時間外手当(臨時収入)は除外します。

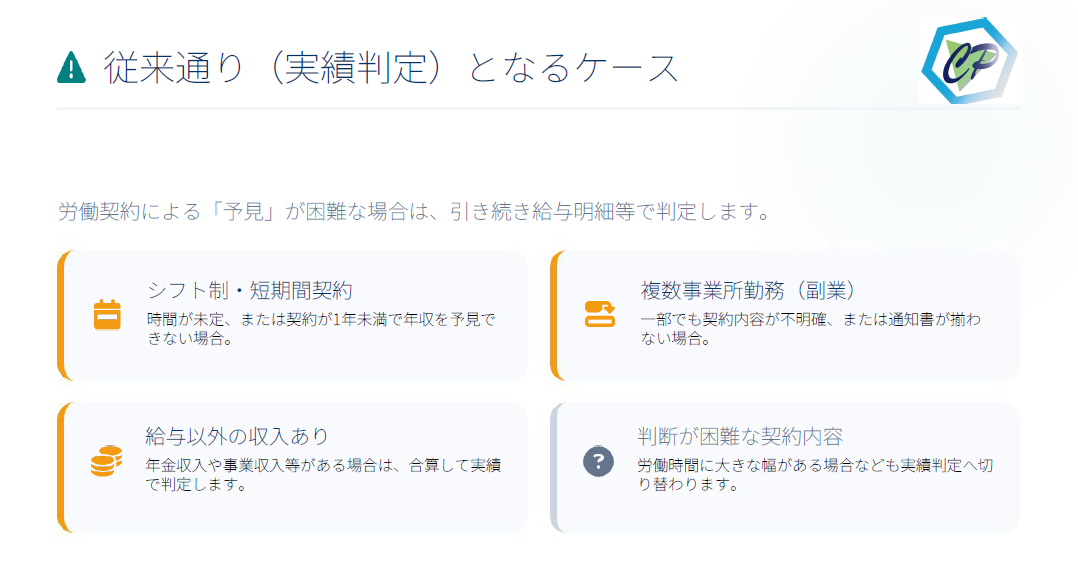

- 計算上の留意点:通知書等の労働時間等に「○時間〜○時間」と幅がある場合など、判断が困難な場合は後述の「従前の取扱い」によることとなります。

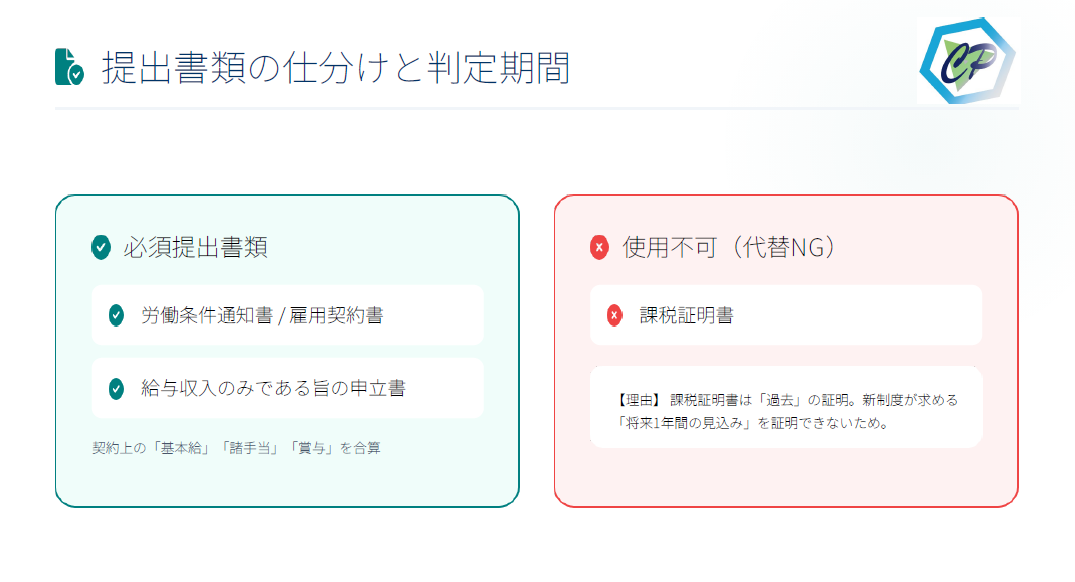

必須提出書類

「給与収入のみ」の申立について

今回の変更により、「給与収入のみであることの申し立て」も同時に行うことが必要となりました。申し立ての方法については、申立書を添付するか、もしくは被扶養者異動届の申立欄に記載するか、いずれかの方法により行います。

なお、「給与収入のみ」の申立書について、課税証明書では代替できません。その理由は「証明する期間の不一致」にあります。課税証明書は過去(前年度)の所得を証明するものであり、新制度が重視する「今後1年間の将来見込み」を証明できないためです。

4. 特殊なケース

複数事業所勤務時について

副業等で複数の勤務先がある場合は、すべての勤務先の通知書等を提出してもらい、合算して判断することとなります。

なお、いずれか一箇所の事業所でも「通知書等による算定が困難(シフト制で時間が未定、契約書がない等)」な場合、あるいは一部の通知書しか提出されない場合は、全体を従前の取扱い(給与明細・課税証明書等による判定)へ切り替える必要があります。

シフト制・短期間契約等への対応 通知書等に「シフト制による」とのみ記載され時間が不明確なケースや、契約期間が1年に満たないケースは、労働契約内容のみで年間収入を予見できないため、本制度の対象外となります。この場合も、直近の給与実績等に基づく従前の取扱いとなります。

給与収入以外の収入がある場合の取扱い 年金収入や事業収入等、給与以外の収入がある場合においても、従前の取扱いで判断することになります。

5. 施行スケジュールとまとめ

施行日と適用ルール

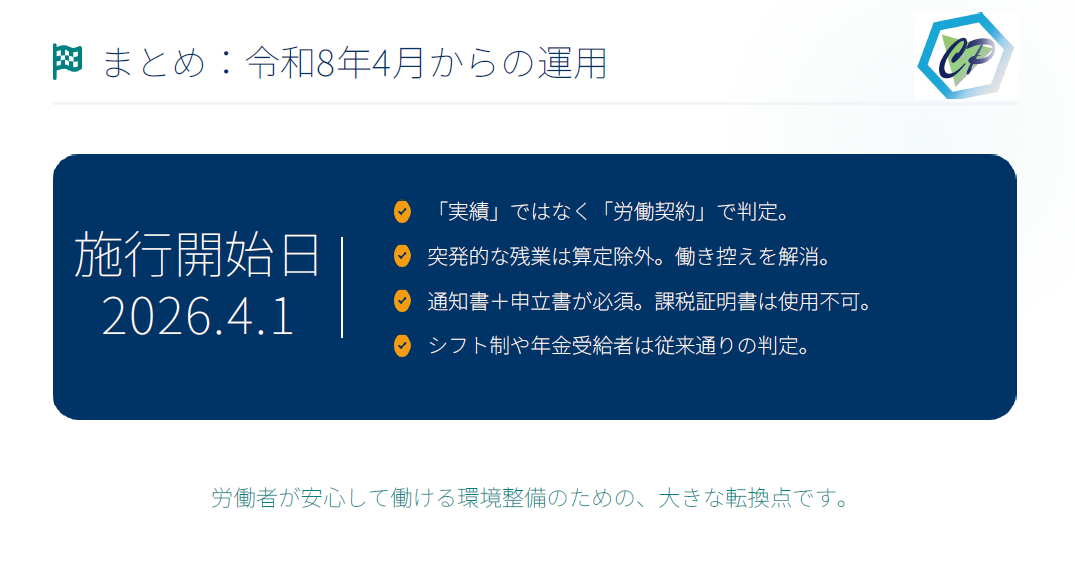

- 施行日:令和8年4月1日

- 適用:同日以降の認定分。同日より前に遡って認定する場合は、従前の取扱いが適用されます。

まとめ

本変更により、被扶養者認定は「実績」ではなく「労働契約」に基づく判断へと変わります。

- 「働き控え」の解消:契約外の突発的な残業代(臨時収入)は算定から除外されるため、一時的な収入増による資格喪失の不安がなくなります。

- 必要書類の変更:認定には「労働条件通知書等」と「給与収入のみである旨の申立」が必要となりますが、従前の取扱いとなる場合は引き続き課税証明書や給与明細での対応となります。

- 対象外のケース:シフト制で時間が未定の場合や、年金・事業収入等がある場合は、引き続き従前の取扱いが適用されます。

なお、本記事で紹介した内容は2026年3月中旬時点で判明しているものとなります。詳細な運用面については、判明次第お知らせいたします。