作成日:2026/05/01

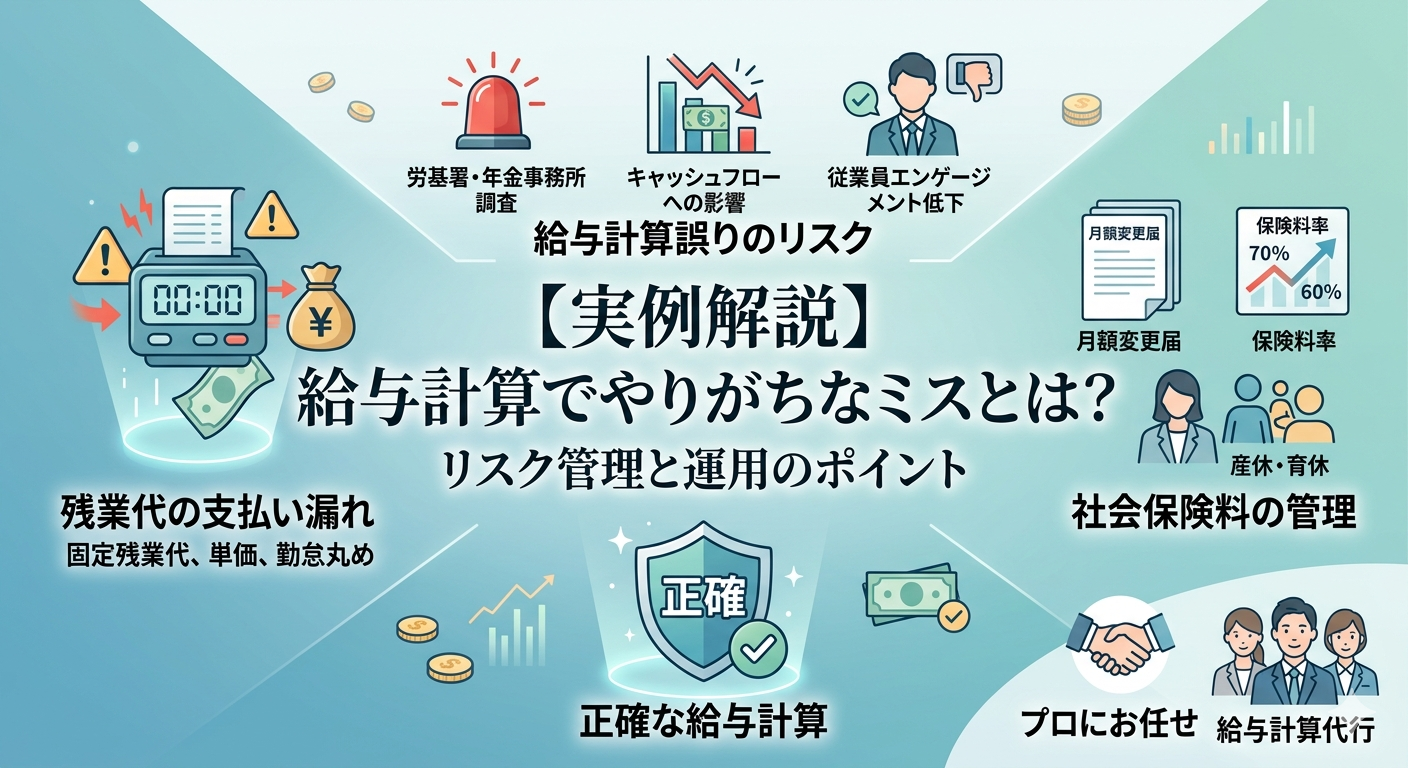

【実例解説】給与計算でやりがちなミスとは?リスク管理と運用のポイント

社会保険労務士法人クリアパートナーズ 社会保険労務士の寺山です。

今は「ビジネスパーソン」という言葉が一般的ですが、かつて給与生活者は「サラリーマン」と呼ばれていました。「サラリー(salary)」=「給与」、その語源はラテン語の『サラリウム(salarium)』、つまり『塩を買うための代金』に由来するとされ、古代ローマの兵士たちは、生命を維持するために不可欠な『塩』を報酬として受け取っていました。(諸説あり)

現代の『ビジネスパーソン』にとっても、給与は単なる数字ではなく、生活の基盤を支える大切な対価です。そういった意味で、その算出実務である「給与計算」はとても重要な仕事ですが、正確に行うにはある程度の経験・知識、適切な人事管理等を必要とするものでもあります。今回の記事では、大切な「サラリー」を扱う給与計算について、実際にあった代表的なミスの実例をもとに、必要な注意点を解説していきます。

▼この記事を書いた人

社会保険労務士 寺山 晋太郎(Shintarou Terayama)

一橋大学社会学部卒業。大学卒業後、鉄道会社にて車掌や運転士といった現場仕事から労務管理・社員教育まで幅広い業務を担当。自身のライフステージの変化により、企業活動における「人」にフォーカスする社会保険労務士に魅力を感じ資格取得。現在は、社会保険労務士として「人」を活かし「会社」を発展させていくことを大切に、幅広い業種・職種・企業規模のお客様の支援に従事。

|

1.残業代の支払い漏れ

残業代の支払い漏れについては、多くのケースがあります。

- 固定残業代を超えた部分の支払い漏れ:固定残業代を支払っていても、実際に計算される残業代がその額を上回った場合は、超過した分を支払う必要があります。実際にあった事例として、「固定残業代を支払っているので、その他の残業代は支払う必要がない」という認識をされていた事業主のもとに労基署の調査が入った結果、未払い残業代の存在が指摘されてしまいました。

- 残業代計算の基礎となる単価の誤り:残業代の計算の基礎となる1時間当たりの単価には、原則として基本給だけではなく各種手当も含める必要があります(含めなくてもよい手当は法定されており、通勤手当や臨時に支払われる慶弔見舞金などが該当します)。そのため、本来であれば計算に含める必要があった手当を外して計算していた結果、単価が低くなり、結果として未払い残業代が発生してしまったというケースがあります。

- 勤怠の切捨て:残業代は1分単位で支払う必要があります。例外的に、1カ月当たりの時間外労働の合計時間において、分単位の時間を丸めることができる(29分まで切捨て、30分以上は切上げ。例えば1カ月の時間外労働の合計が21:28だった場合、これを21時間とする、等)のみです。これに対して、1日の時間外労働時間を切捨て(例えば、1:05の残業を1時間とする、等)ることは認められていないため、このような処理を行ってしまうと結果として未払い残業代が発生します。

- 管理監督者と認められなかった:管理監督者には深夜割増以外の割増賃金を支払う必要はありませんが、管理監督者に該当するかどうかは様々な観点が考慮され、単に役職名や管理職手当の有無のみで判断されるものではありません。実際に、会社が管理監督者としていた者について、労基署の調査で管理監督者性が否定され、未払い残業代が発生したケースもあります。給与計算実務よりもむしろ人事管理の要素が強いケースです。

2.社会保険料の管理

会社や従業員が支払う社会保険料(健康保険料・介護保険料・厚生年金保険料)、雇用保険料の管理も重要です。

なお、今年度は「子ども子育て支援金」の徴収開始という法改正もある特殊な年度となります。5月に支給する給与より徴収開始となる会社がほとんどかと思われますので、失念なきようご注意ください。

- 月額変更届の提出漏れ:賃金額に変更があった場合、一定の条件を満たせば変更があった月の4か月後より健康保険料・介護保険料・厚生年金保険料が変更になりますが、その際には「月額変更届」という書類を年金事務所等に提出する必要があります。その手続きが漏れていると、会社として誤った保険料を支払っていることになると共に、従業員から徴収している保険料も間違っているということになりますので、精算作業に多大な労力がかかります。

- 保険料率の変更漏れ:健康保険料率・介護保険料率は概ね毎年3月分から変更になりますし、雇用保険料率もおおむね毎年4月分より変更になります。前二者については、ほとんどの会社では翌月徴収のため4月支払い分給与より変更になりますが、後者については締日・支給日によって変更タイミングが異なりますので(例えば末締め・翌月支給であれば5月支給分から、15日締め・25日支給であれば4月支給分から変更になります)注意が必要です。

- 産前産後休業・育児休業取得者or復職者の社会保険料:産前産後休業、育児休業取得中は、一定の条件を満たせば社会保険料が免除になりますが、自動で免除になるわけではなく、手続きが必要です。一方で、復職すると徴収が再開となります。この免除開始・終了のタイミングを失念し、過徴収や未徴収が発生することがあります。

- 社会保険への加入漏れ:雇用契約の内容からは社会保険の加入要件を満たさない場合であっても、実態として加入要件を満たすような働き方が継続されていた場合、加入が必要となります。その場合、加入が必要とされるタイミングから遡って社会保険料の徴収・支払が必要になります。このケースも、給与計算実務よりむしろ人事管理の要素が強い特殊なケースとなります。

3.給与計算誤りがあった場合のリスク

上記のような誤りについて普段の業務の中で気づくことは難しく、担当者が交代したタイミングや、労働基準監督署・年金事務所の調査などがきっかけとなって判明するケースがほとんどです。

特に後二者による調査で指摘があった場合は早急なる対応が必要となり、未払いとなっている残業代や社会保険料については一括での処理を求められ、額が高額な場合はキャッシュフローに大きな影響を与える場合があります。また、給与額が変われば当然ながら税額も変わり、場合によっては年末調整の修正など税務的対応も必要になります。それとともに、正しい給与計算フローを構築するための対応コストもかかります。

さらに、従業員に与える影響も無視できません。給与計算が正しく行われていなかったという事実は、会社に対する従業員のエンゲージメントを低下させ、定着率や会社業績に影響が出る可能性もあります。加えて、口コミサイト等を通じたレピュテーション・リスクも懸念されます。

4.給与計算を正確に行うために

「サラリー(給与)」の語源が示す通り、給与は従業員にとって単なる労働の対価を超えた「生活の糧」であり、正確に計算されていて当たり前のものです。そのためには、最低でも以下の点を押さえておく必要があります。

- 残業代の適正な算出:固定残業代を超えた部分の正確な算出、残業代計算の基礎となる単価の管理、1分単位での勤怠管理など、法的なルールを厳密に守ることが不可欠です。

- 社会保険料の正確な管理:従業員の賃金額変動をモニタリングしておくと共に、料率変更や免除・免除終了のタイミングはもちろん、頻度は低いですが法改正情報もキャッチアップしておく必要があります。

- 人事管理:社内で管理監督者と位置付けている役職について、実態として管理監督者に該当すると言えるのかどうか、また社会保険の加入要件未満で労働契約を結んでいる従業員について、実際の勤怠がどうなっているのかについて確認しておきましょう。

まとめ:正確な給与計算で組織を成長させるために

とはいえ、給与計算の細かな実務管理をすべて自社内で完璧に行い続けることは、担当者の方にとって大きなプレッシャーであり、本来注力すべきコア業務を圧迫する要因にもなり得ます。

もし、給与計算の正確性や業務負荷に少しでも不安を感じられているなら、ぜひ弊社にお任せください。

弊社では、専門知識を備えたスタッフが、最新の法改正情報を踏まえたうえで、貴社の状況に合わせた適正な給与計算を代行いたします。煩雑な実務から解放されることで、担当者様はより戦略的な人事管理や組織の活性化といった、生産性の高い業務に集中していただけます。

給与計算のプロフェッショナルとして、貴社の経営と、そこで働く従業員の皆様の「生活の糧」をしっかりとサポートいたします。業務の効率化やリスク管理について、いつでもお気軽にご相談ください。

▶︎ご相談はこちらから(初回相談無料)